原标题:【深度】洁美科技:纸质载带Q3有望恢复景气,塑料载带和离型膜打开成长空间

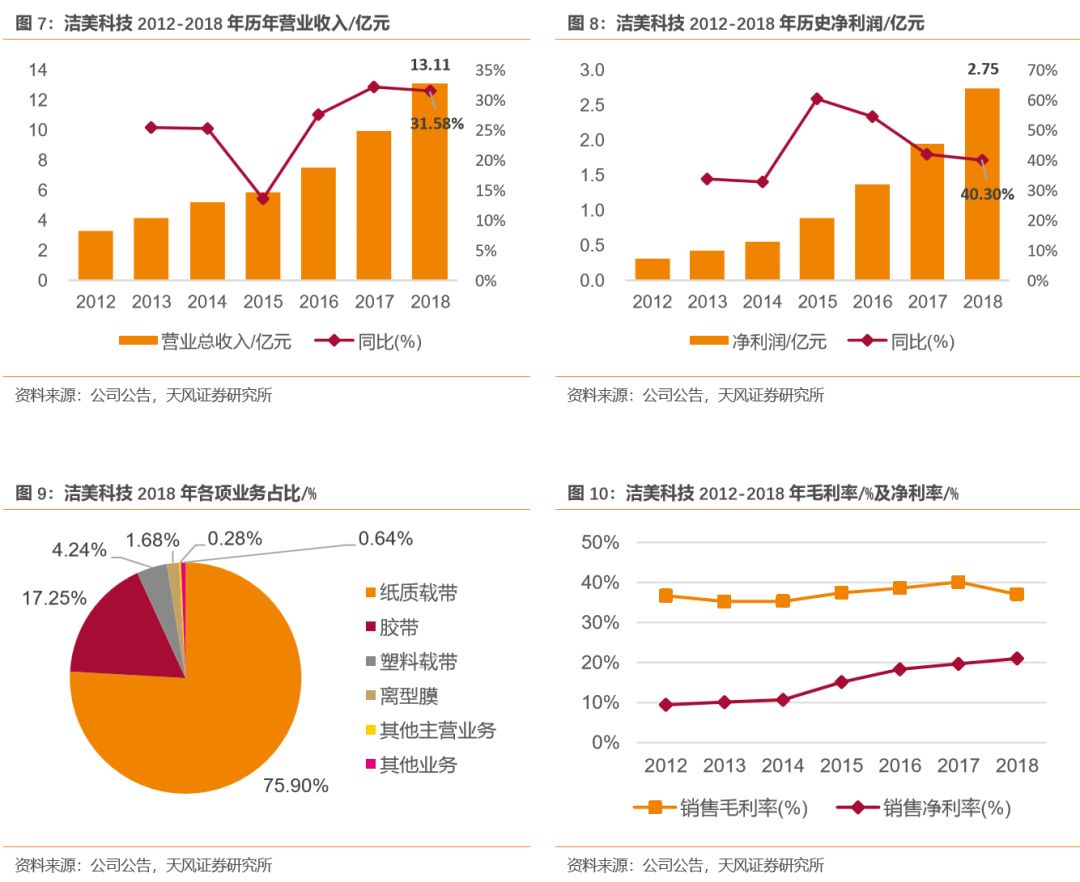

公司产品品种类型丰富,主要有纸带载带、塑料载带、胶带、离型膜等,股权结构集中稳定,董事长持股达57.58%,客户有韩国三星、日本松下、国巨电子等知名电子元器件企业。公司积极向产业链上下延伸,在行业中有较强的竞争力。18年营收13.11亿元,同比+31.58%,纸质载带贡献了75.9%的营收,归母纯利润是2.75亿元,同比+40.30%。

纸质载带需求与电子元器件行业息息相关,科技智能化和电子化趋势驱动全球MLCC数量增长,未来MLCC行业的增长将带动公司纸质载带的增长。同时公司自供原纸、优化收入结构且扩大产能,纸质载带未来将继续提供公司主要收入。

高规MLCC供需两旺:5G智能手机硬件升级、汽车电子对高规MLCC需求增加,高规格车载、5G、工业MLCC持续高景气,供需两旺。中低规格MLCC去库存接近尾声:上一轮景气周期带来了大量MLCC库存,18Q3至今MLCC企业(巨、华新科等)月度营收不断下降,目前月度营收有企稳回暖趋势,我们判断中低规格MLCC去库存接近尾声,Q3台系客户有望逐步恢复稼动率。

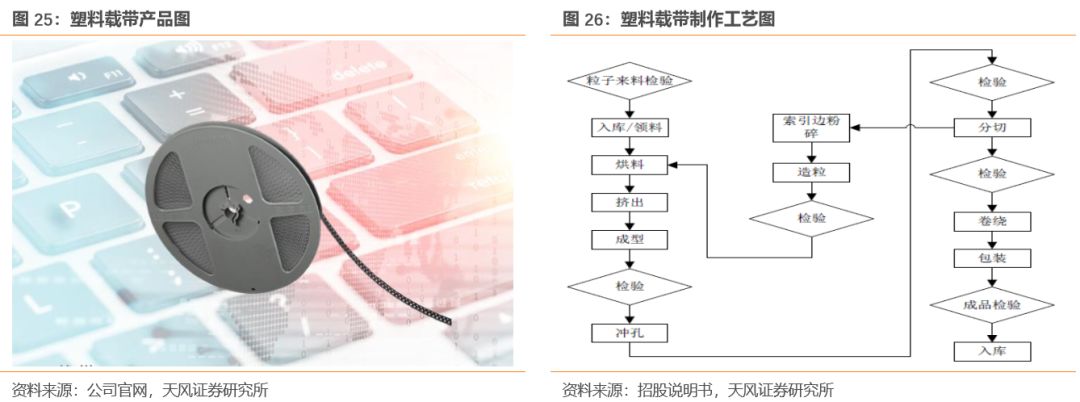

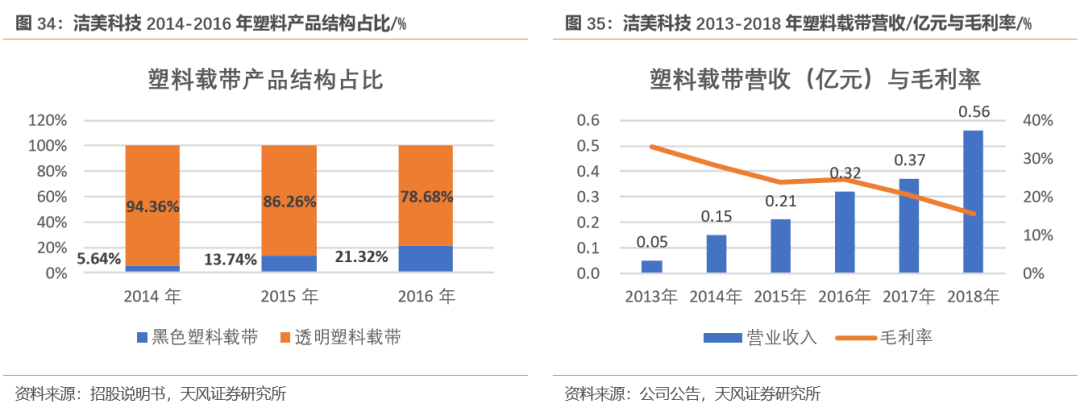

塑料载带,大多数都用在封装半导体分立器件、集成电路和LED的电子元器件,三大产业均在发展期,2016年我国塑料载带使用量约为90.80 亿米,公司约占1.92%,有一定成长空间。公司黑色PC粒子技术趋于成熟,自供塑料粒子减少相关成本,布局高端黑色塑料载带,未来产能释放带来增长。

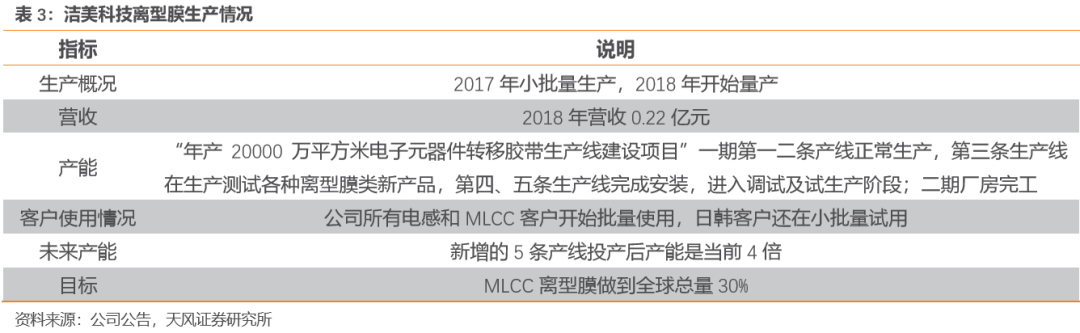

离型膜:大多数都用在MLCC、PCB和偏光片中作保护膜。MLCC由于下游需求叠加供给端产能紧张,有望持续景气到20年;PCB产业逐渐向大陆转移;偏光片受益于未来3年大陆面板产能释放,三者均驱动了国产离型膜增长。公司2018年开始量产离型膜,新增5条产线.盈利预测与投资建议

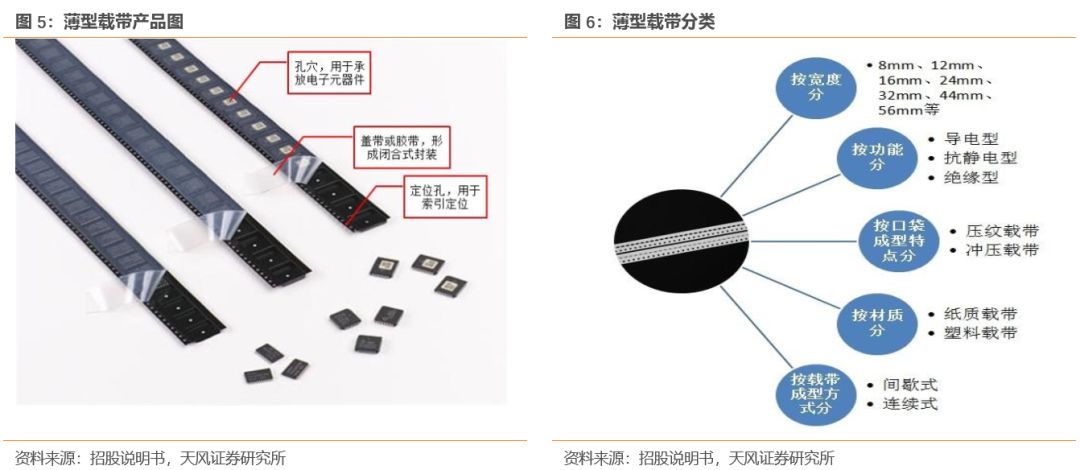

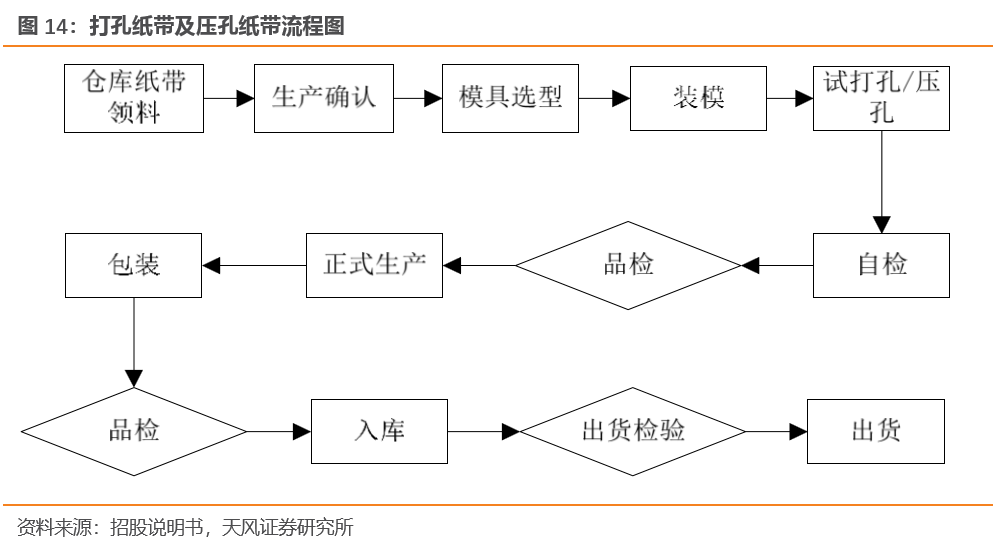

浙江洁美电子科技股份有限公司于2001年成立于浙江省,专业为片式电子元器件、IC半导体器件配套生产电子薄形载带及配套产品,,基本的产品有分切纸带、打孔纸带、压孔纸带、上下胶带、塑料载带及配套盖带、离型膜等。

2017年4月7日,公司在深圳证券交易所中小板上市,股票代码:002859.SZ。

公司总股本为2.58亿股,根据2018年财报,公司前十大股东共持177668270股,占总股本比例为68.73%。

2001年4月,方隽云先生创立洁美科技并一直担任公司董事长、总经理,同时兼任多个洁美控股参股公司的董事和经理职位。

公司客户资源优质,持续深化与包括韩国三星、日本村田、日本松下、国巨电子、太阳诱电、风华高科、顺络电子、华新科技、厚声电子等一些国内外知名电子元器件生产企业的长期战略合作,为上述公司可以提供电子元器件封装用薄型载带,间接服务于电子元器件下游终端消费电子企业如苹果、三星、华为、小米、富士康等智能终端产品制造商,良好的客户群体为公司业务拓展与新品销售提供了稳定的平台。

电子元器件在贴装时,胶带或盖带被剥离,自动贴装设备通过薄型载带索引孔的精确定位,将口袋中盛放的元器件依次取出,并贴放安装在印刷电路板上,以实现片式电子元器件封装环节全自动、高效率和低成本安装。

2018年年报显示,公司2018年实现盈利收入13.11亿元,同比增长31.58%,归母纯利润是2.75亿元,同比增长40.30%;公司收入结构中,纸质载带贡献了75.9%的营业收入,是目前最主要的收入来源。

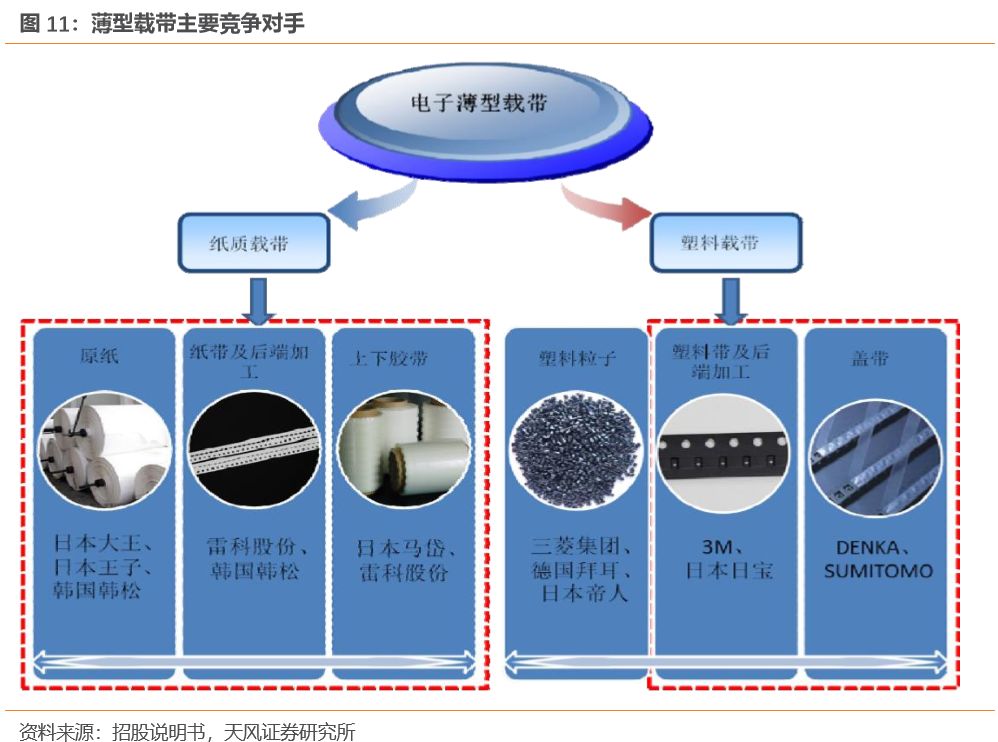

大多电子元器件封装企业聚焦某些特定的产品,比如纸带、胶带或塑料载带;产业链纵向:行业多数企业只生产同一层次下的一或几类产品,比如原纸、载带或生产胶带。因此在产业链上有所延伸的洁美科技得益于有效成本控制和产品附加增值,在行业中具有较强的竞争能力。公司的主要竞争对手有日本大王制纸株式会社、日本王子制纸株式会社、雷科股份有限公司、3M 等。

纸质载带纸质载带具备回弹好、价格低、回收处理方便等特点,会被电子元器件厂商优先采用。纸质载带行业主要厂商有日本大王、日本王子、韩国韩松、雷科股份等。

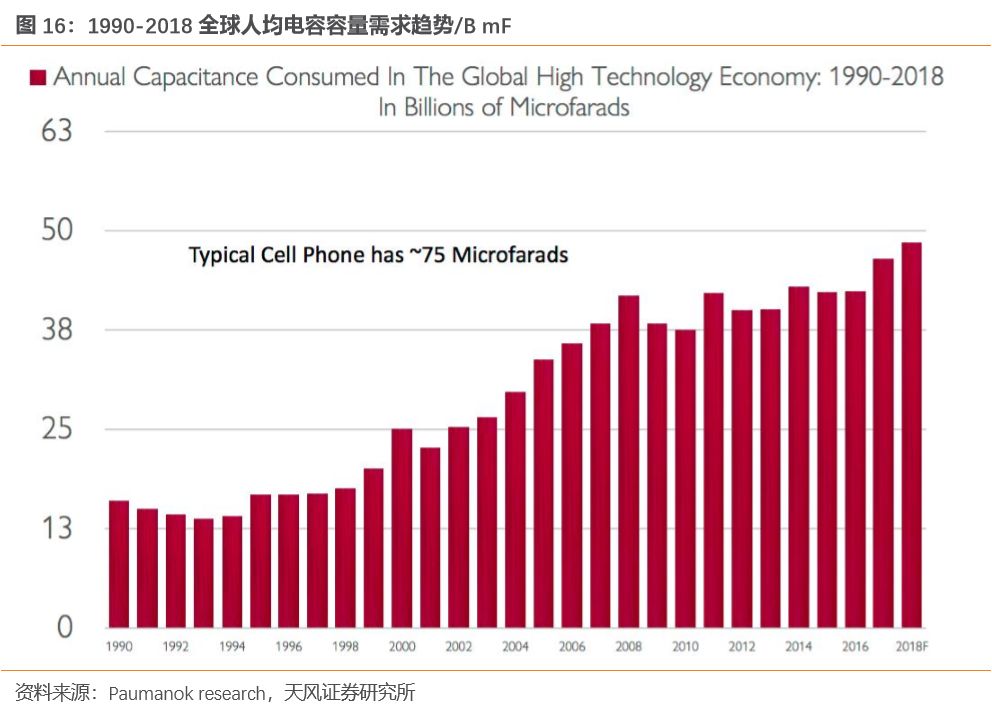

1mm的电子元器件如电容、电阻和电感的封装,而电子元器件则大范围的应用于电子信息工业中。由于电子元器件与其表面贴装过程中所需的电子薄型载带间具有一定的对应关系,因此电子工业的发展会影响对纸质载带的需求。需求方面,近年来中国电子工业持续快速地增长,带动电子元器件产业的强劲发展。

因此对电子元器件的需求不断增多。工信部资料显示,中国电子元件产量从2011年的24042.3亿部增长到2017年的44071亿部,年复合增长率为10.63%。

手机38%,PC19%,汽车16%,AV&IOT15%,工业和其他占比11%。我们大家都认为随着手机硬件的持续升级以及电动车和汽车电子的发展,未来汽车和手机领域将是结构性占比提升的方向。

(1)智能手机对MLCC需求量开始上涨主要是由于,手机硬件性能持续提升(数据处理能力,摄像头,屏幕等),单部手机对MLCC需求量有显著提升;(2)汽车行业对MLCC需求量开始上涨大多数来源于ADAS等驱动汽车电子化提升以及电动车对mlcc需求量的显著提升。根据Kemet数据,iPhone X单部手机对MLCC需求量超过1000只,而iPhone 6S对mlcc需求量为500只左右;

我们大家都认为,5G、汽车、工业等下游对MLCC的需求拉动显著,根据韩国SEMCO信息:

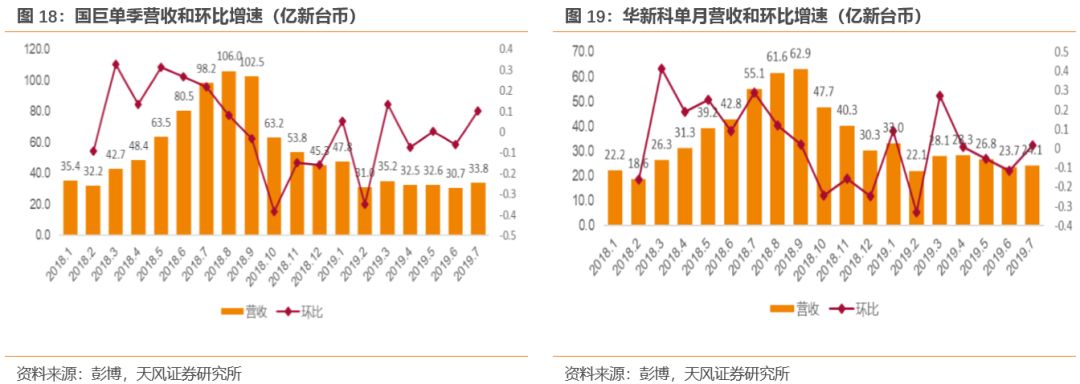

2017年初以村田为代表的日本MLCC公司的产能调整策略开启了上一轮超景气周期,由于日本公司主要以退出普通规格的MLCC,供给端的结构性收缩带来普通规格产品asp的持续提升,日本公司退出的产能正好是台湾和大陆公司主力产品,带来了17-18年以国巨和风华高科为代表的台湾、大陆MLCC厂商的景气周期。我们认为国巨、华新科等台湾公司的营收和盈利能力很好反映行业景气度,由于MLCC价格见顶后的下跌以及投机性需求导致行业大量库存(原厂/代理商/渠道商/计算机显示终端等),台湾MLCC公司订单金额持续下滑。

国巨和华新科7月份营收分别为33.8/24.1亿新台币,分别环比增长10.2%和1.8%,我们判断单月营收环比增长的根本原因是(1)产量、订单量逐步恢复和增加,(2)MLCC价格环比相对来说比较稳定,因此我们判断此轮MLCC跌价周期基本结束,并预计随产量的恢复台湾公司8月营收环比增速将高于7月。

中低规格MLCC行业价格基本已经触底,需求端虽然面临全球贸易环境压力和消费电子不景气压力,但由于未来日韩仍在持续减产该领域产能(例如韩国SEMCO,依据公司18Q4财报,公司将持续将IT领域MLCC产品转产至车载和工业领域),因此我们判断行业供需将保持在紧平衡的状态,ASP和行业内公司纯收入能力将得到维持。

阔叶木浆较年初涨幅达到30%以上,针叶木浆较年初涨幅更是高达47%以上。18Q4开始,木浆价格触顶回调,目前仍处于下降通道。我们预计19年木浆价格维持紧平衡,19年7月智利针木浆进口价格为696美元/吨,智利阔木浆为611.2美元/吨。

通过多年的技术积累和研发实践,公司逐步掌握了薄型载带专用原纸的全套生产技术和工艺,打破了被国外企业近乎垄断的市场格局。公司得以有效地控制了生产所带来的成本,保证了原纸供应的稳定性和产品质量。公司持续优化纸质载带系列新产品的结构,增加后端高的附加价值产品如打孔纸带、压孔纸带的产销量。

公司的原纸产能及后加工能力更加趋于合理。另外作为纸质载带的配套使用产品,胶带产品增量明显,在公司积极引导下,客户采购基本实现了纸质载带和胶带配套采购;随着元器件小型化的加速,0402胶带、0201胶带系列新产品销量增速明显。胶带长期稳定地成为了第二大营收业务。

2016 年度,公司纸质载带销量约为 93.11 亿米,扣除直接出口 33.50 亿米,对应国内市场占有率约 54.02%,在国内占有绝对优势。

2012年-2018年,纸质载带业务营业收入2.62亿元攀升到9.95亿元,年复合增长率为24.91%,毛利率从33.8%增长到38.05%。

今年两次涨价后公司毛利率将会大幅回升,量价齐驱所带来的业绩释放将进一步巩固公司的纸质载带行业龙头地位。

塑料载带以聚碳酸酯(PC)粒子、聚乙烯等为原料,采用粒子一体化高速成型工艺和多层共挤技术制成。

塑料载带大多数都用在封装厚度超过 1mm的电子元器件,主要是半导体分立器件、集成电路和LED 。

随着新能源汽车、智能穿戴、智能机器人、智能家居、信息安全、物联网、移动支付、5G等领域的加速推广和应用,集成电路产业进入了加快速度进行发展期,半导体行业各领域持续保持加速增长的态势,LED产业规模也在不断扩大。

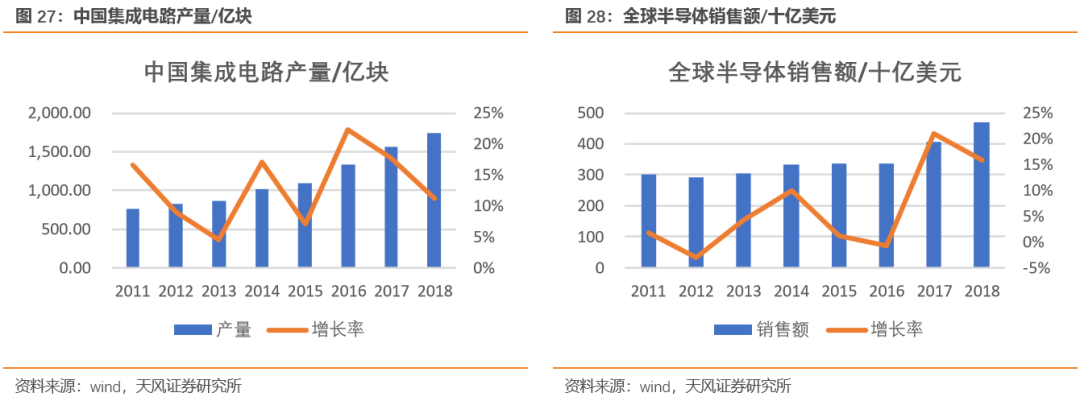

2018年全球半导体销售额为4689.6亿美元,同比增长15.77%,处于迅速增加通道中,其中中国市场的表现引人瞩目,中国集成电路2018年产量为1738.5亿块,同比增长11.16%。

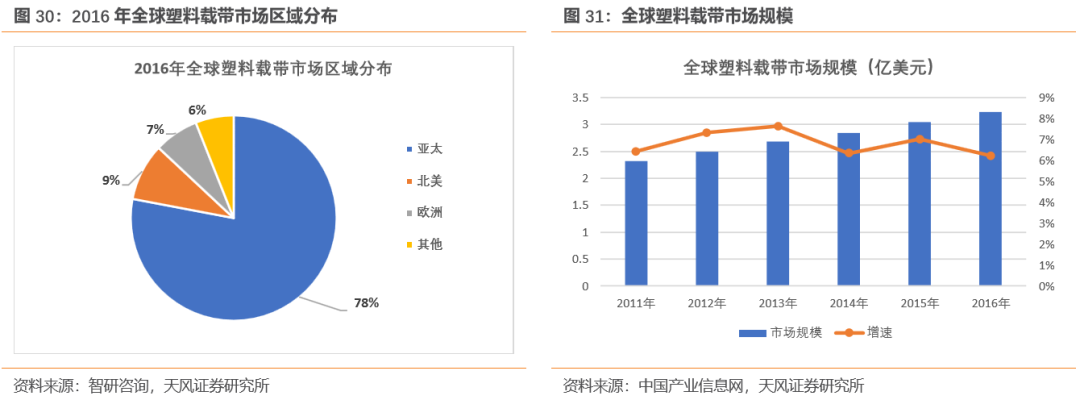

以2016 年我国半导体分立器件、集成电路、LED 等约11,349.27 亿只/块的产量为基础,对应的塑料载带使用量约为90.80 亿米。

根据智研咨询的数据,2016 年全球塑料薄型载带行业产量为142.7 亿米,需求量为142.5 亿米。

市场规模从2011年的2.32亿美元增长到2016年的3.24亿美元,年复合增速为6.9%。

目前公司自主研发的利用透明PC 粒子生产黑色PC 粒子的技术获得突破,18下半年已进入切换原材料阶段,未来塑料粒子自供有望降低原材料采购成本。

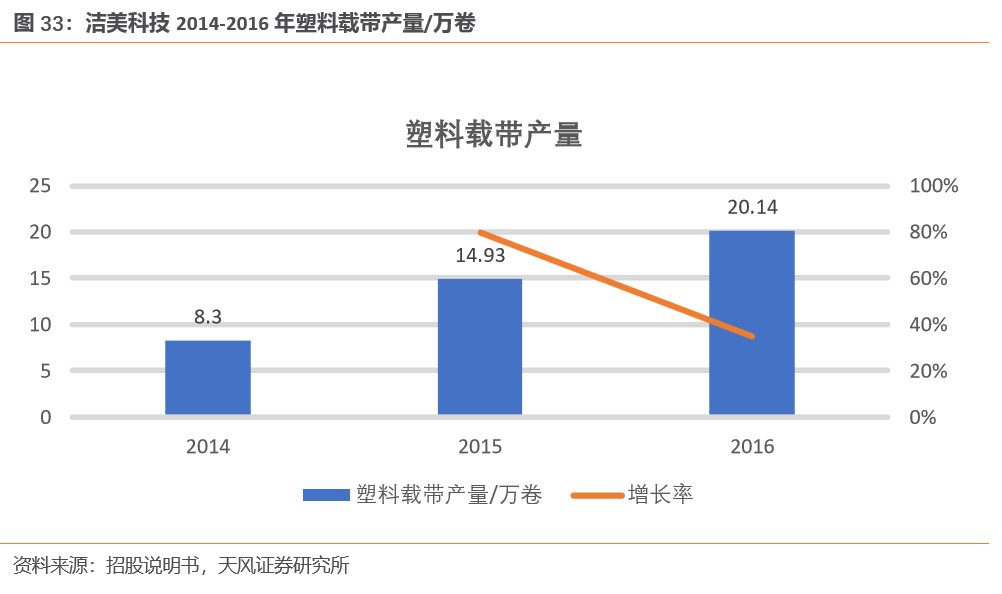

整合完成了成型模具自主加工能力。公司塑料载带新增的五条生产线月开始已经投产使用,塑料载带产品产能逐步扩张。

黑色塑料载带占比上升,黑色塑料载带占比从2014年度的5.6%增加到2016年度的 21.32%。

随着产能的逐渐释放与技术完善,前期通过让利而与客户建立起的长期合作伙伴关系将慢慢地提高公司产品在客户端的份额。当达到一定份额后规模效益一定会显现,毛利率将回升到一个相对成熟稳定的水平。

离型膜与特定的材料在有限的条件下接触后不具有粘性,或轻微的粘性,对各种不同的有机感胶表现出极轻且稳定的离型力。可根据离型力分为轻离型离型膜、中离型离型膜和重离型离型膜。离型膜的用途十分普遍,可当作印刷电路板(PCB)、LED行业的层压隔离膜及保护膜、偏光片的原材料、胶粘保护膜产品的保护层、模切行业冲型耗材以及作为多层陶瓷电容器(MLCC)及叠层内置天线生产工艺流程转移的承载体,大范围的应用于多种产品的工艺流程中,如IT显示屏、手机、LCD/PDA、家电制造、防伪材料、半导体、汽车、铭板、陶瓷片制造、胶带生产及模切行业,其中最主要的是在MLCC上的应用。

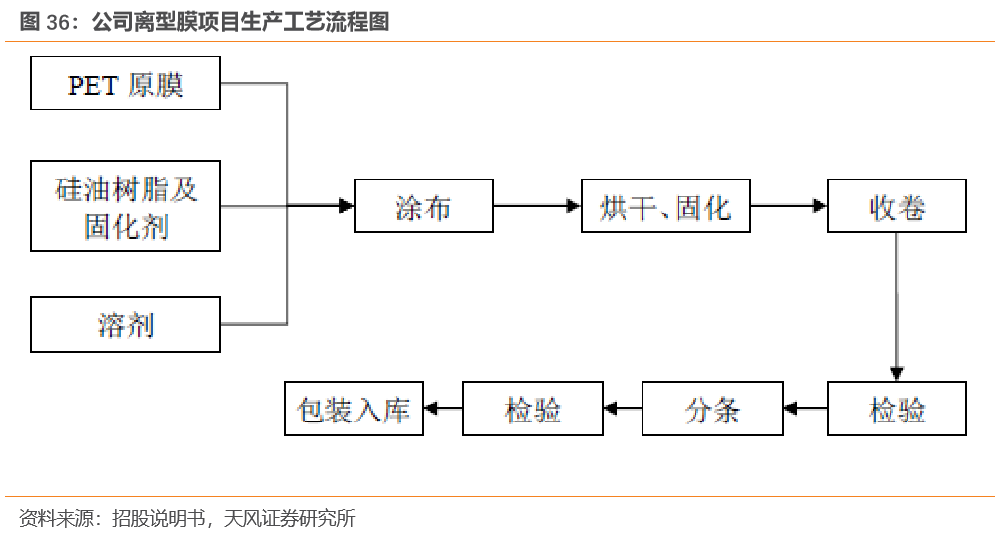

百强、杜邦、三井、帝人、台湾明基、星辰科技等。公司离型膜主要生产工序说明如下:

片式多层陶瓷电容器MLCC(Multi-layer Ceramic Capacitors)是由印好电极(内电极)的陶瓷介质膜片以错位的方式叠合起来,经过一次性高温烧结形成陶瓷芯片,再在芯片的两端封上金属层(外电极),从而形成一个类似独石的结构体,故也叫独石电容器。

MLCC行业里主要厂商有村田、Semco、国巨、太阳诱电、TDK等。下游需求叠加供给端产能紧张利好MLCC行业。

中国MLCC行业规模从2011年302亿元增至2017年的522.8亿元,年复合增长率为9.58%。2017年下半年开始受到消费类电子升级换代、汽车电子全力发展等因素驱动,被动元器件市场进入景气周期。而日本等主要MLCC供应商采取保守产能扩张策略以及旧产能切换导致供给端产能紧张,MLCC的供需缺口进一步拉大,行业景气周期有望持续到2020年。

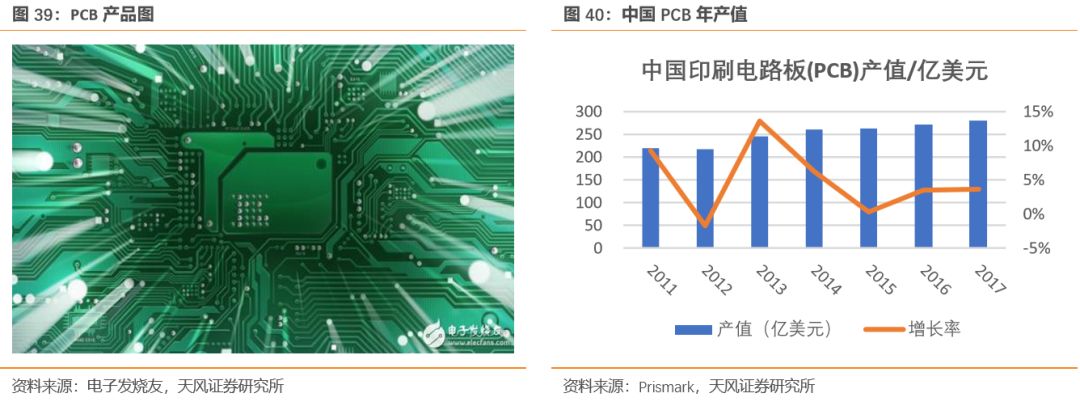

PCB是电子元器件的支撑体及其电气连接的载体,主要使用在在电脑、通讯、消费电子领域。

全球PCB主要厂商有日本的Sumitomo Denko、Ibiden,韩国的三星电机、大德电子,台湾的欣兴电子,大陆的景旺电子、兴森快捷等。全球PCB产业有向中国转移的趋势。

偏光片全称是偏振光片,用于液晶显示器的成像,所有的液晶都有前后两片偏振光片紧贴在

,组成总厚度1mm左右的液晶片。偏光片的基本结构包括:最中间的PVA(聚乙烯醇),两层TAC(三醋酸纤维素),PSA film(压敏胶),Release film(离型膜) 和Protective film(保护膜)。TAC膜和PVA膜是最主要的膜层,共占总成本约62%。离型膜和保护膜约占15%。

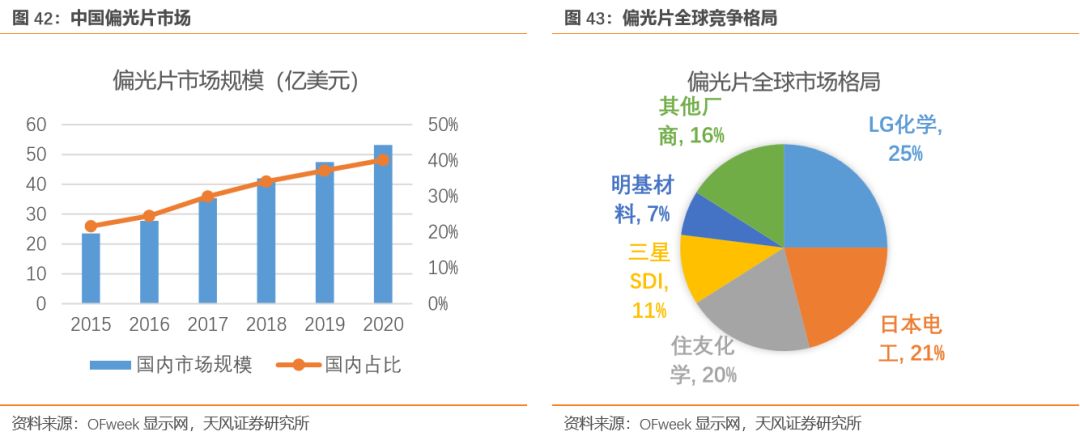

预计到2020年,国内偏光片市场规模可达53.2亿美元,占全球市场占有率提高至40.2%,预计2015-2020年期间复合增长率为14.6%,远高于全球整体市场。未来3年大陆面板产能释放有望提升偏光片国产化率。

未来三年将是大陆面板产能释放高峰期,偏光片产业向大陆转移的趋势已形成,国产替代率将逐步提升。目前中国已成为全世界偏光片新增需求最大的市场,预计至2020年国产偏光片自给率有望提升至70%,对国产离型膜的需求也会上升。

截止目前,年产20000万平方米电子元器件转移胶带生产线建设项目”一期第一二条生产线实现正常生产,第三条生产线在生产测试各种离型膜类新产品,第四、五条生产线完成安装,进入调试及试生产阶段;二期厂房已经完工。当新增的5条产线投产后,产能将达到当前4倍。截至2018年年末,公司转移胶带产品已经实现批量供货。

国内所需离型膜的市场至少上百亿,目前离型膜主要以进口为主,国产替代进口具有较大的发展空间,公司离型膜业务有望加速成长。

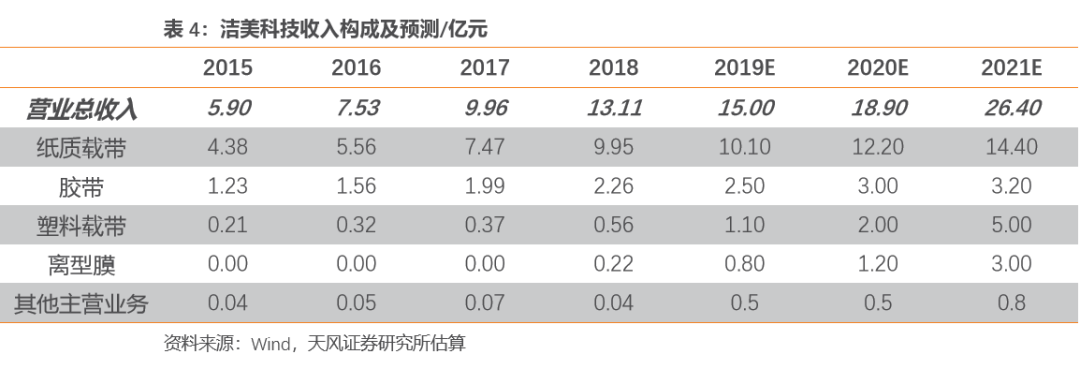

根据对纸质载带、塑料载带以及离型膜行业和公司各产品的布局和进展的分析,我们预计公司19-21年营收分别为15/18.9/26.4亿元,其中纸质载带营收分别为10.1/12.2/14.4亿元。

我们采取同类型可比公司相对估值预测PE为估值方法,可比公司均为A股具备较好成长性的电子材料公司(三利谱/中石科技/顺络电子),可比公司2020年一致预期的PE平均值为23.83。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。