本周开始新股市场情绪相较之前慢慢的出现转变,虽然在新股发行这块数量依然是在克制着,但是由于浙江国祥事件的发酵已市场新股市场的情绪开始明显下滑,前面打新皆盈利的好日子又要告一段落了。

周四有两只新股申购,为方便阅读先上结论:【天元智能给予建议申购、思泉新材给予谨慎申购】

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

同时周四有两只可转债上市:①华懋转债上市,目前转股价值96元,预计上市收益25%至30%左右。②赛特转债上市,目前转股价值88元,预计上市收益40%左右。

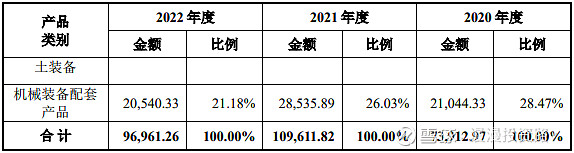

主板上市公司,发行价9.5元,发行市盈率29.94倍,行业平均市盈率27.62倍,企业主要从事自动化成套装备及机械装备配套产品的研发、设计、生产与销售,目前主要为生产蒸压加气混凝土制品的绿色环保建材公司可以提供生产装备及自动化整线解决方案,同时为多领域装备制造厂商提供机械装备配套件,产品可大范围的应用于绿色建筑/建材、装配式建筑、工程机械、港口机械、安检装备及机场地勤装备等多种行业和相关领域。

蒸压加气混凝土成套装备包括原料处理工段、钢筋制网与自动循环工段、浇注及静养工段、切割工段、蒸压养护工段、成品包装工段等工段,同时,企业来提供包括产线规划、土地选址、原料化验、产线布局、图纸设计及装备的生产制造、安装调试、技术指导、售后服务等服务在内的绿色建材整线生产综合解决方案。 经过多年的发展和积累,公司已成为蒸压加气混凝土装备制造的有突出贡献的公司之一。报告期内,在国内蒸压加气混凝土成套装备市场占有率为20%-25%,排名第一,并被中国建材机械工业协会评为“2022 年中国建材机械行业 20 强” 且排名第八,其中在墙体材料装备细致划分领域排名第一。公司生产的动臂、车架、斗杆、挖斗、监测设备、制氢设备部件等机械装 备配套产品大范围的应用于工程机械、港口机械、安检装备、机场地勤装备等通用 或专用设备。目前,公司已成为小松、现代、杰西博、卡哥特科、同方威视、腾达航勤等国内外知名装备企业的合作伙伴,多元化、国际化、稳固化的客户 群优化了公司的资源配置,提高了公司的抗风险、抗周期能力,增强了未来发展的潜在能力。同时,公司已与国际有名的公司芬兰艾列(Elematic Oyj)签订合资协议, 共同成立合资公司艾列天元,将业务延伸至装配式建筑 PC 生产装备制造领域, 为该合资企业提供装配式建筑 PC 生产装备配套零部件。

公司目前的主营业务大致上可以分为两大类,第一类为蒸压加气混凝土装备,其大多数都用在生产制造蒸压加气混凝土砌块和板材等节能、环保的墙体材料,可以制作成各种规格的墙板和大型屋面板,以满足现代装配式建筑的需要;第二类为机械装备配套产品,从事大型结构部件的分解设计和生产,主要为现代、小松、杰西博、卡哥特科等国际一流的工程机械企业和港口机械公司可以提供装备配套结构件。

业绩方面公司报告期内(2019年、2020年、2021年、2022年),实现营业收入分别为7.03亿元、7.48亿元、11.14亿元和9.85亿元,扣非净利润分别为0.4亿元、0.65亿元、0.76亿元和0.68亿元。

公司预计 2023 年 1-9 月营业收入为 59,000.00 万元至 65,000.00 万元,与上年同期相比下降 12.64%至 3.76%,根本原因系受下游需求放缓和 2022 年国内物流受阻导致下游客户普遍出现项目进度延迟的情况,导致 2023 年前三季度蒸压 加气混凝土装备业务出现下滑;预计 2023 年 1-9 月归属于母公司股东的净利润 为 4,500.00 万元至 5,100.00 万元,与上年同期相比增加 8.50%至 22.97%,主要原因系:1、随着 2022 年以来钢材价格趋于稳定,蒸压加气混凝土装备的毛利 率较上年同期有所提升;2、上年同期受上海物流受阻影响,机械装备配套产品 的业务下滑较多,随着 2023 年该类影响的消除,业务规模有所恢复,而该类业 务的毛利率相对较高,使得本期利润水平上升;预计 2023 年 1-9 月扣除非经常 性损益后归属于母公司股东的纯利润是 4,400.00 万元至 5,000.00 万元,与上年 同期相比变动 12.86%至 28.25%。

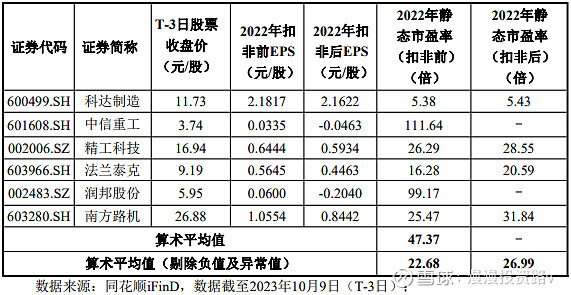

估值方面从同类可比公司来看上面6家可比公司中有3家可比公司2022年的扣非静态市盈率低于天元智能,另外3家则高于天元智能。

综合评判:天元智能属于专用设备制造业,发行价较低,发行市盈率高于行业整体市盈率,公司近几年业绩保持稳定,公司流通盘为5亿,公司产品主要运用于建筑行业在行业内处于龙头地位,公司发行市盈率发行价都不高且流通盘较小,因此虽市场情绪变差破发风险也比较低,考虑给予建议申购。

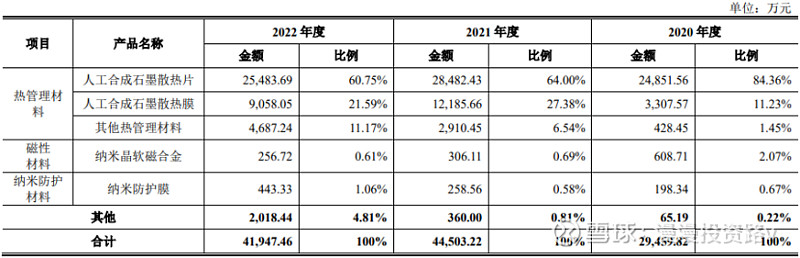

创业板上市公司,发行价41.66元,发行市盈率46.6倍,行业平均市盈率32.57倍,公司主要营业业务为研发、生产和销售热管理材料、磁性材料、纳米防护材料等,是国内专注于电子电气功能性材料领域的高新技术企业。

公司是以热管理材料为核心的多元化功能性材料提供商,致力于提高电子电气产品的稳定性及可靠性。报告期内,企业主要销售的产品为人工合成石墨散热膜、人工合成石墨散热片等热管理材料,主要使用在于智能手机、平板电脑、笔记本电脑、智能穿戴设备等消费电子应用领域。自成立以来,公司一直聚焦在应用在电子电气产品热管理领域的高导热材料,并逐步向磁性材料、纳米防护材料等功能性材料方向拓展,积累了丰富的行业经验,凭借优异的产品的质量和良好的服务,获得了行业内主流客户的广泛认可。目前,公司已成为小米、vivo、三星、谷歌、ABB、伟创力比亚迪、富士康、华星光电、深天马、闻泰通讯、华勤通讯、龙旗电子等的合格供应商。近年来,公司通过持续不断的自主创新和产品研制,积累了丰富的技术成果, 截至 2022 年 12 月 31 日,企业具有专利 73 项,其中发明专利 22 项(含 1 项与 无关联第三方共有的发明专利)。公司产品线日益丰富,新开发的均热板、热管、导热垫片、导热凝胶、导热脂、纳米晶软磁合金、纳米防护膜等产品已具备批量 供货能力,产品可大范围的应用于消费电子、汽车电子、通信基站等诸多领域,为公司保持持续快速健康发展提供了有力保障。

报告期内,公司主要经营业务收入主要由人工合成石墨散热片和人工合成石墨散热膜构成,来自人工合成石墨散热片和人工合 成石墨散热膜的收入占各期主要经营业务收入的比重超过80%。人工合成石墨散热片是以人工合成石墨散热膜、胶带、保护膜、离型膜等为原料,采用精密模切技术加工而成的复合导热散热材料。人工合成石墨散热膜是一种利用专用聚酰亚胺薄膜为原材料,通过高温合成技术制作而成的新型导热散热材料。

业绩方面公司报告期内(2019年、2020年、2021年、2022年),实现营业收入分别为2.72亿元、2.95亿元、4.48亿元和4.22亿元,扣非净利润分别为0.42亿元、0.51亿元、0.54亿元和0.51亿元。

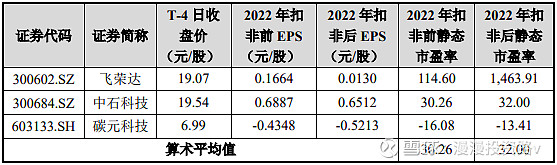

估值方面从同类可比公司来看上面3家可比公司中除中石科技外其余2家可比公司2022年的扣非静态市盈率均高于思泉新材。

综合评判:思泉新材属于计算机、通信和其他电子设备制造业,发行价偏高,发行市盈率高于行业整体市盈率,公司近几年业绩保持稳定,公司流通盘为6亿,公司产品主要运用在消费电子科技类产品上与消费电子的景气度高度相关,公司业务前景也不错流通盘也比较小但是发行价较高目前市场情绪开始逆转有一定破发的风险,考虑给予谨慎申购。

本周开始新股市场情绪相较之前慢慢的出现转变,虽然在新股发行这块数量依然是在克制着,但是由于浙江国祥事件的发酵已市场新股市场的情绪开始明显下滑,前面打新皆盈利的好日子又要告一段落了。周四有两只新股申购,为方便阅读先上结论:【 天元智能 给予建议申购、 思泉新材 给予谨慎申购】br...