原标题:孚能科技经营危局:惨遭三大客户抛弃,销量暴跌业绩巨亏,江湖地位岌岌可危

技术路线上动力电池三分天下,有方壳、圆柱、软包三种主要路线,哪一种会先掉队?

2020年,孚能科技(688567.SH)在科创板上市融资32.25亿元,是软包电池路线的国内龙头,但近年来其经营窘迫,某些特定的程度上代表软包电池行业发展困局。

5月15日,孚能科技发布2020年年报的修订版,财报显示,2020年孚能科技的营业收入为11.2亿元,同比减少54.29%;归母纯利润是-3.31亿元,同比减少352.24%,上市首年便业绩变脸巨亏。

作为科创板新丁,孚能科技交出的首份年报成绩单却令投资者颇为失望,不仅营业收入腰斩,净利润更是巨亏3.31亿元。

对于2020年度亏损原因,孚能科技解释称,公司对前三大客户北汽集团、长城汽车和一汽集团的销售额占总销售额的85%,这三家公司的部分车型销售不佳,于是停止向其采购与该车型配套的电池包,采购下滑幅度约99%,导致2020年全年公司销售额下降逾20亿元。

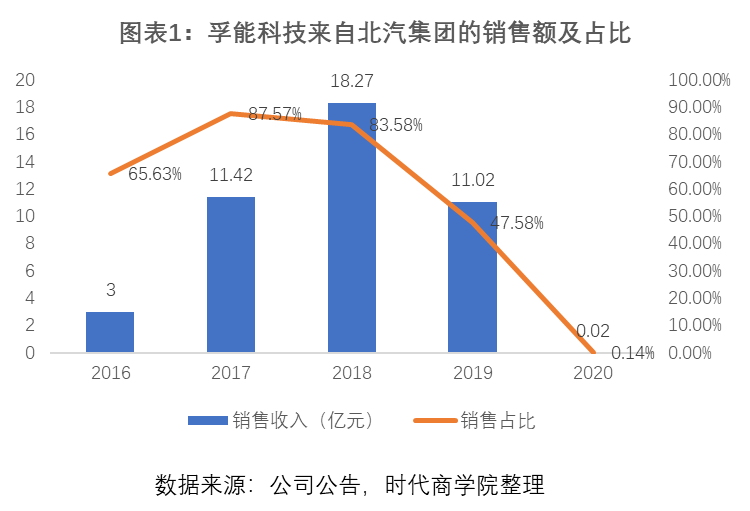

以最大的客户北汽集团为例,2017年,孚能科技与北汽集团签订了5年100万辆新能源汽车的战略合作协议,成为业内有史以来最大订单。借此,2018年,该公司闯入国内动力电池装机量前五阵营。

2016—2018年,孚能科技对北汽集团的销售额分别为3亿元、11.42亿元、18.27亿元,营业收入占比分别达65.63%、87.57%、83.58%。换言之,这几年孚能科技绝大多数收入皆来自北汽集团,收入严重依赖单一客户。

到了2019年,北汽集团贡献的营业收入占比一下子就下降至47.58%,金额降至11.02亿,同比减少近4成。

但时代商学院发现,北汽集团旗下主要经营新能源汽车的子公司北汽蓝谷(600733.SH)2019年的营业收入为235.89亿元,同比增长30.39%,业务并未出现倒退,但对孚能科技的采购比例疑似显著降低。

2020年,北汽蓝谷遭遇严重的销售危机,营业收入大降77.65%,孚能科技对其销售额更是进一步下降至3.45亿元,销售占比仅为0.14%。

3月24日,孚能科技发布《关于客户召回汽车事项的风险提示公告》,称客户北汽新能源决定召回2016年11月1日至2018年12月21日生产的EX360、EU400纯电动汽车,共计31963辆。召回的问题大多是两款产品的部分车辆动力电池系统存在一致性差异,在高温环境下长期连续频繁快充,可能会引起个别单体电芯性能劣化,极端情况下引发偶发失效,引起动力电池起火风险,存在安全隐患。

公告显示,根据前期北汽新能源对公司的采购合同约定,孚能科技需要承担全部召回费用,预计费用在3000万—5000万元,由孚能科技前期计提的质保金承担。

事发不久后,上交所对孚能科技发出问询函,要求其说明召回事件与产品质量上的问题是否存在关联?说明2020年北汽集团对该公司采购金额一下子就下降是否与本次召回涉及的产品存在安全风险隐患有关?

近年来,新能源汽车自燃事件多与电池有关,电池热管控俨然已成为新能源汽车最重要的安全问题,在这方面表现良好的企业及产品更能获得市场的认可,如比亚迪(002594.SZ)的刀片电池;而存在安全风险隐患的企业恐遭市场逐步淘汰。

虽然孚能科技否认2020年北汽集团对其采购金额下降与此次召回事件有关,但时代商学院认为,此次事件难免会影响孚能科技与北汽集团的合作伙伴关系,甚至导致其它客户对该公司的产品安全产生信任危机。

目前,孚能科技是国内目前最大的软包动力电池厂商,根据GGII统计数据,2019年孚能科技以22.04%的市占率位列中国软包动力电池装机量第一名。

据悉,软包电池是在液态锂离子电池外层套上一层聚合物外壳。由于软包电池外包装采用的多是铝塑膜,一旦内部出现问题,软包电池就会出现鼓胀,从电池表面最薄弱的部位鼓开,而不可能会发生爆炸,安全性相对较高。

当前动力电池市场的主流技术路线.SZ)为代表的方形电池、以松下为代表的圆柱电池,而软包电池在国内则一直属于小众路线。

当前动力电池市场格局逐渐稳固,宁德时代、比亚迪等稳定占据过半的市场占有率(2020年宁德时代出货量市场率达48.4%、比亚迪达14.5%)。或许是希望依靠软包电池实现弯道超车,孚能科技从始至终坚持软包电池路线,基本未涉足其它路线。

但软包电池的劣势同样明显,壳体强度低,对组装技术依赖性强,若发生碰撞电池容易损坏。而且,与方壳电池卷绕生产方式相比,软包电池叠片的生产效率相比来说较低,导致成本比较高。部分车企更是直接表示,软包电池会出现鼓胀、漏液情况,一致性、安全性都不好,因此在软包产品质量没有显著提升之前是不会考虑软包产品。

在此情况下,软包电池的市场占有率不断下降。2020年,软包电池装机量为9.2GWh,市场占有率由2019年的8.5%下降至6.1%,装机量也减少近1.6GWh,而2018年中国软包电池的份额尚且能达到13.4%。

此外,随着新技术不断出现,软包电池的安全优势不断缩小,如比亚迪的刀片电池、广汽埃安的弹匣电池,都顺利通过针刺测试,能实现电池短路情况下不起火燃烧。

在行业发展的过程中,技术路线的更替和淘汰十分常见,软包电池前景不明,而全部押宝软包电池的孚能科技难免遭遇经营大滑坡。

与之对比,聪明的电池厂商不会只押宝单一路线。作为方形电池的龙头,宁德时代一直也在进行软包电池的研发布局,其在2017年承担了“新一代锂离子动力电池产业化技术开发”项目,研发300Wh/kg以上的高比能高镍软包电池。

2020年,在孚能科技销售额倒退的同时,宁德时代等则在软包电池领域迅速占领市场。据国内车企出厂合格证数据统计显示,2020年软包电池装机量前三分别为孚能科技(占比20%)、捷威动力(占比16.3%)和宁德时代(占比12.6%)。多技术路线并行的宁德时代,仅用一年时间就轻而易举挤进软包电池市场前三强,市占率从2019年的6.92%提升至2020年的12.6%,以此趋势来看,孚能科技被拉下国内第一的宝座或只是时间问题。

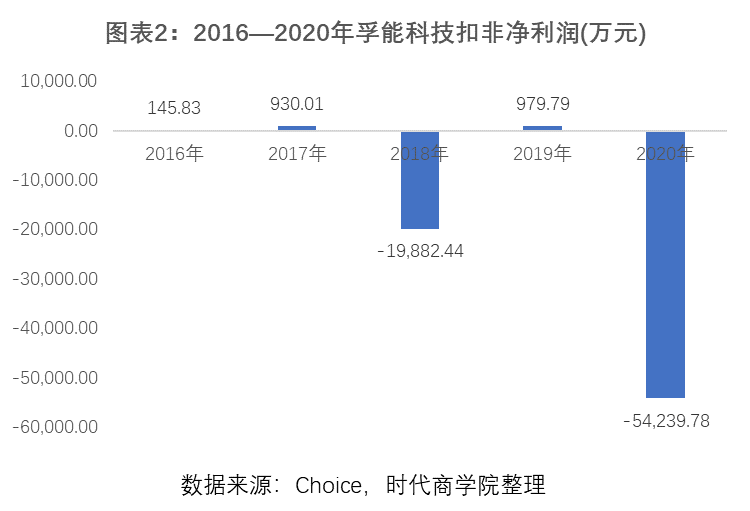

此外,孚能科技自身的盈利能力也颇为低下。2016年至今,孚能科技长期处在亏损或微利的状态,扣非净利润最高为2019年的979.79万元。

相较而言,近年宁德时代盈利水平持续提升,2014年至今从未亏损,2020年净利润创下新高,达55.83亿元。而同样走软包电池路线万亿韩元,孚能科技的盈利能力低下或更多是自身竞争力问题。

不过,孚能科技仍有翻盘的希望,继2018年斩获戴姆勒百亿欧元动力电池订单后,2020年7月,孚能科技又获得了戴姆勒的战略入股,给企业的后续发展注入了信心。去年底,孚能还与吉利达成战略合作,双方建设的动力电池生产工厂产能规模计划达到120GWh,吉利也表示,将会优先采购合资公司生产的动力电池,且每年采购量不会低于其需求量的80%。

孚能科技是我国软包动力电池的有突出贡献的公司,但多年来市场占有率不进反退,长期在微利和亏损之间徘徊,并未与其他同行大幅拉开差距。究其原因,主要是大客户依赖症及技术路线单一。随着赖以为生的大客户北汽集团业务遭遇滑铁卢,直接引发其销售额大降,叠加产品单一,无其他技术路线市场替代,加剧了业绩波动。

尽管孚能科技找到“白马骑士”试图挽救经营危机,但其未来很可能面临技术路线的调整,业务仍存在不确定性。至于后续可能会产生的影响、市场是否买账等,我们将持续关注。返回搜狐,查看更加多